This business/management problem is solved step by step below, with detailed explanations to help you understand the method and arrive at the correct answer.

ScanSolve AI Answer

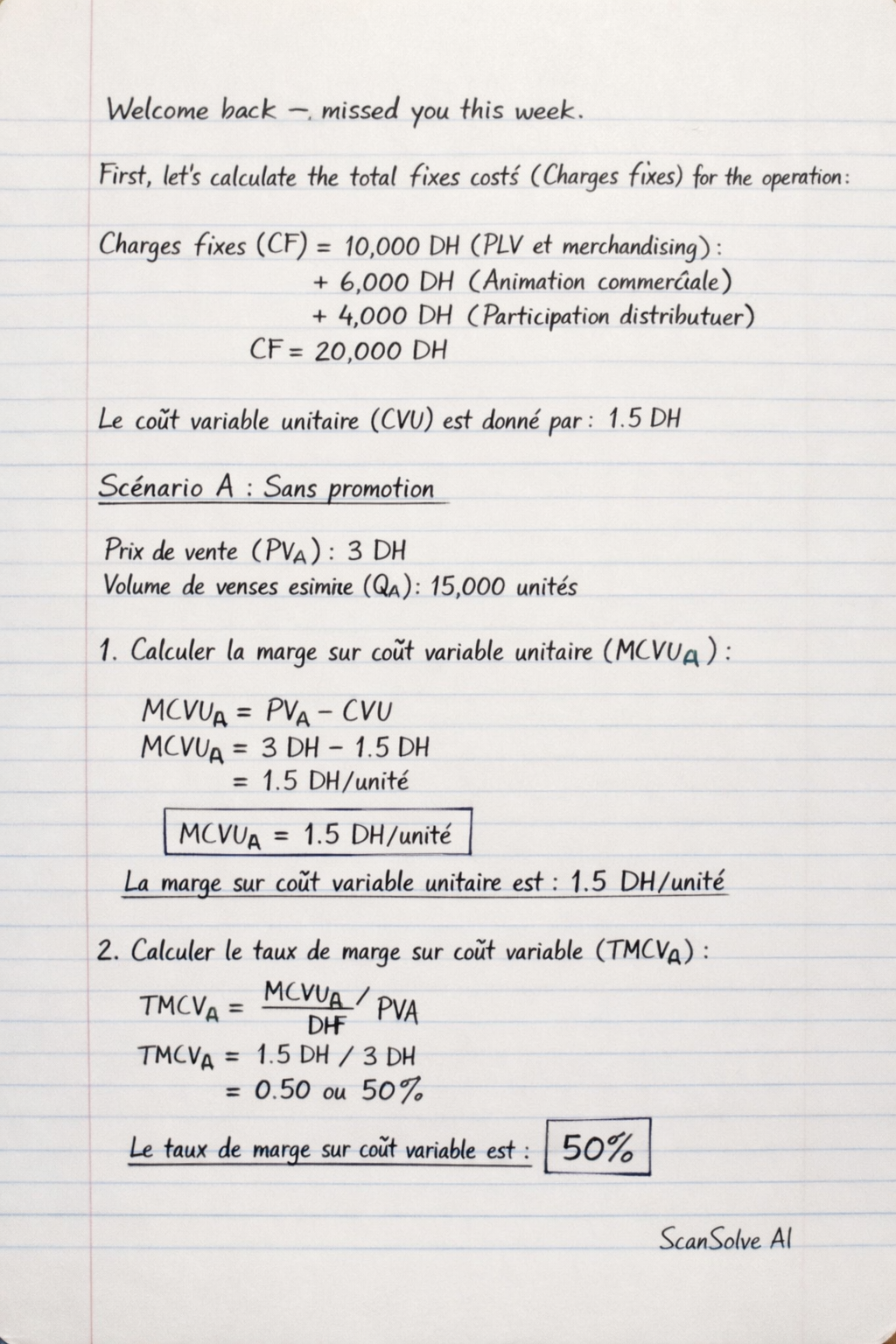

Welcome back — missed you this week. First, let's calculate the total fixed costs (Charges fixes) for the operation: Charges fixes (CF) = 10,000 DH (PLV et merchandising) + 6,000 DH (Animation commerciale) + 4,000 DH (Participation distributeur) CF = 20,000 DH The unit variable cost (Coût variable unitaire, CVU) is given as 1.5 DH. --- Scénario A : Sans promotion Prix de vente (PV_A): 3 DH Volume de ventes estimé (Q_A): 15,000 unités 1. Calculer la marge sur coût variable unitaire (MCVU_A): MCVU_A = PV_A - CVU MCVU_A = 3 DH - 1.5 DH = 1.5 DH/unité The unit contribution margin for Scenario A is 1.5 DH/unité. 2. Calculer le taux de marge sur coût variable (TMCV_A): TMCV_A = MCVU_APV_A TMCV_A = 1.5 DH3 DH = 0.50 ou 50\% The contribution margin ratio for Scenario A is 50\%. 3. Déterminer le seuil de rentabilité (SR_A): En quantité (SR_Q_A): SR\_Q_A = CFMCVU_A SR\_Q_A = 20,000 DH1.5 DH/unité ≈ 13,333.33 unités Rounding up, the break-even point in quantity for Scenario A is 13,334 unités. En valeur (SR_V_A): SR\_V_A = SR\_Q_A × PV_A SR\_V_A = 13,333.33 unités × 3 DH/unité = 40,000 DH Alternatively: SR\_V_A = CFTMCV_A = 20,000 DH0.50 = 40,000 DH The break-even point in value for Scenario A is 40,000 DH. 4. Calculer le résultat prévisionnel (Profit_A): Profit_A = (Q_A × MCVU_A) - CF Profit_A = (15,000 unités × 1.5 DH/unité) - 20,000 DH Profit_A = 22,500 DH - 20,000 DH = 2,500 DH The forecasted profit for Scenario A is 2,500 DH. 5. Calculer le point mort (en % du volume prévu) (Marge de sécurité en %): Marge de sécurité en \%_A = Q_A - SR\_Q_AQ_A × 100\% Marge de sécurité en \%_A = 15,000 unités - 13,333.33 unités15,000 unités × 100\% Marge de sécurité en \%_A = 1,666.67 unités15,000 unités × 100\% ≈ 11.11\% The safety margin as a percentage of forecasted volume for Scenario A is 11.11\%. --- Scénario B : Avec promotion Prix promotionnel (PV_B): 2.5 DH Volume de ventes estimé (Q_B): 25,000 unités 1. Calculer la marge sur coût variable unitaire (MCVU_B): MCVU_B = PV_B - CVU MCVU_B = 2.5 DH - 1.5 DH = 1 DH/unité The unit contribution margin for Scenario B is 1 DH/unité. 2. Calculer le taux de marge sur coût variable (TMCV_B):